Balletje balletje met basisboekhouden

Sommige grote bedrijven keren geld uit aan aandeelhouders zonder daarover belasting te betalen. Dat leidt tot ophef, maar de methode is op het oog niet in strijd met de wet. Waar zit het verschil tussen teruggeven van geleend geld en het uitkeren van winst die met dat geld is gemaakt?

Even na drie uur vorige week donderdag werd in hotel Park Centraal in Amsterdam de boekhoudkundige manoeuvre uitgevoerd die de aandeelhouders van chemiebedrijf OCI, daar bijeen voor een bijzondere vergadering, bijna drie miljard euro zal opleveren, belastingvrij.

Het voorstel is punt 3 op de agenda, en het gaat zo.

Eerst wordt de zogeheten nominale waarde van de aandelen verhoogd van 0,02 naar 4,52 euro. De nominale waarde is een puur papieren getal: het is het bedrag waarvoor het aandeel in de boeken staat. Meteen daarna wordt de nominale waarde van de aandelen verlaagd van 4,52 naar 0,02 euro. Per saldo verandert er dus niets aan de waarde van de aandelen. Maar op deze manier kan er wel 4,50 per aandeel worden overgemaakt aan de aandeelhouders, de eigenaren van het bedrijf.

Het voorstel wordt unaniem aangenomen.

In totaal wordt zo 2,7 miljard euro uitgedeeld, de opbrengst van de verkoop van OCI's helft van kunstmestbedrijf Fertiglobe in december. Toen zei OCI’s financiële man al dat deze verkoop een ‘belastingvrije kasstroom’ zou genereren, mede bedoeld om ‘betekenisvol kapitaal terug te geven aan de aandeelhouders’.

Over de auteur

Michael Persson is economieverslaggever en commentator van de Volkskrant.

Teruggave van kapitaal: die mogelijkheid staat al een eeuw in de wet. Maar hoe is het mogelijk dat je kapitaal kunt teruggeven dat maar een minuut op die plek op de balans heeft gestaan? Dat eigenlijk maar een minuutje überhaupt lijkt te hebben bestaan?

Platter gezegd: is dat ‘teruggegeven’ geld niet gewoon een winstdeling, waarover, bij uitkering aan de aandeelhouders, dividendbelasting moet worden betaald?

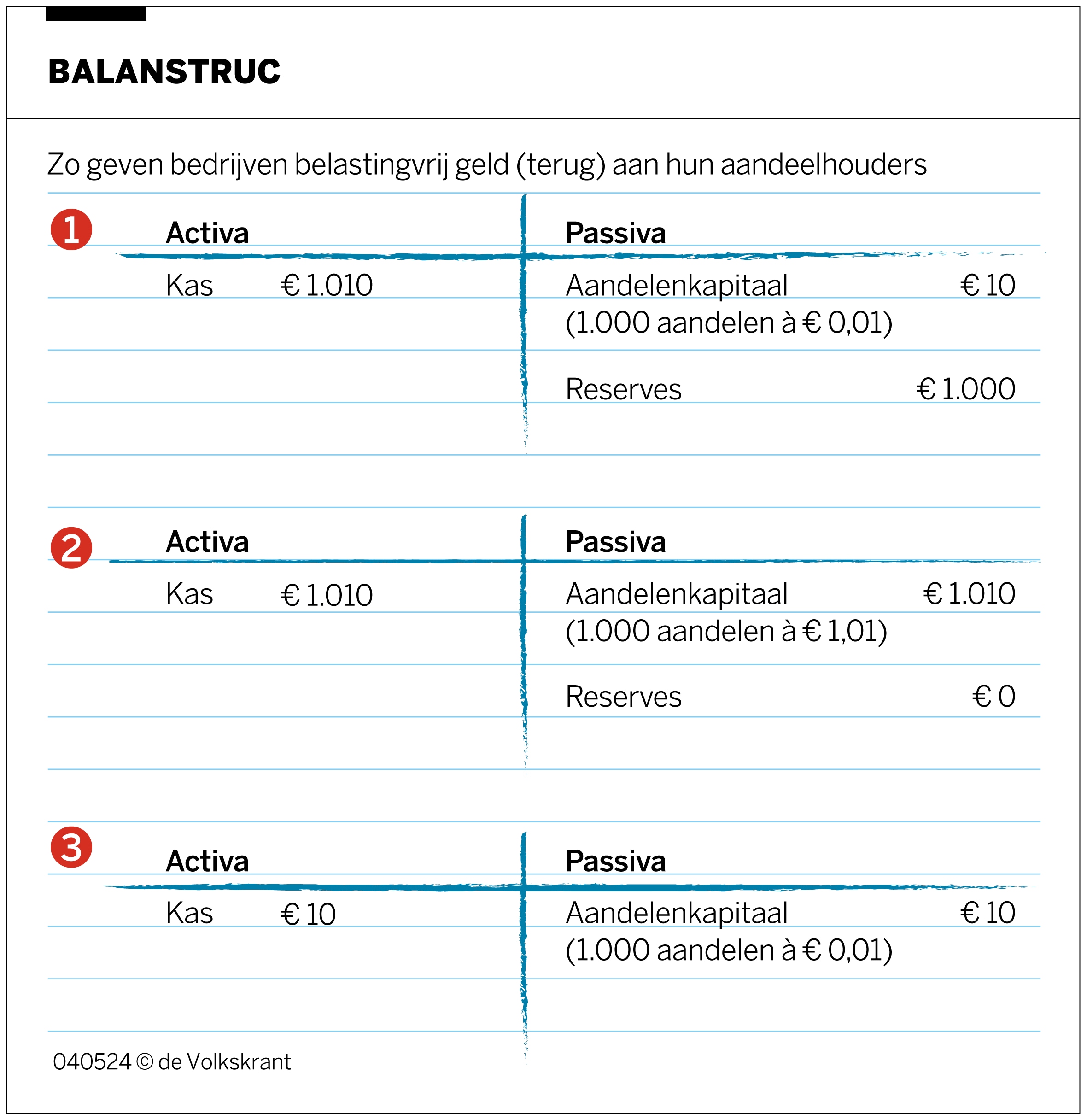

1

Een bedrijf heeft geld opgehaald via investeerders door aandelen te verkopen. Die hebben een zogeheten nominale waarde, in dit geval 0,01 euro, die ze op papier waard zijn. Ook al betalen de investeerders er in de praktijk veel meer voor. De totale nominale waarde komt op de balans als ‘geplaatst aandelenkapitaal’.

2

Het bedrijf wil geld uitkeren aan de aandeelhouders. Wanneer het de winst direct uitkeert als dividend, moeten de aandeelhouders daar belasting over betalen. In plaats daarvan wordt op de balans geld verschoven van de reserves naar het aandelenkapitaal, door de nominale waarde van de aandelen te verhogen. Dat kan door een statutenwijzging bij de notaris.

3

Wanneer de nominale waarde vervolgens wordt verlaagd en dat bedrag wordt uitbetaald aan de aandeelhouders, hoeven zij daarover geen belasting te betalen, omdat het als ‘teruggaaf van kapitaal’ geldt.

Methode niet ingewikkeld

De manoeuvre van OCI werd vorige week als eerste beschreven door NRC, dat vorige maand ook een groot onderzoek publiceerde naar de manier waarop Charlene de Carvalho-Heineken, de rijkste vrouw van Nederland, haar vermogen fiscaal uit de wind houdt. Eerder schreven FD en de Volkskrant hoe ook HAL, de holding van de steenrijke familie Van der Vorm, met miljarden op de balans heeft geschoven om die fiscaal vriendelijk te kunnen uitkeren.

Wat bij al die berichten nog niet zo duidelijk werd, is dat steeds ongeveer dezelfde methode wordt toegepast. Zo ging bij HAL de nominale waarde van het aandeel van 0,02 naar 135 euro. Dat betekent dat er ineens, met 88 miljoen aandelen, 12,6 miljard euro beschikbaar was om belastingvrij uit te keren aan de aandeelhouders.

Wat ook niet zo duidelijk werd, is dat die methode al sinds 1917 in de wet staat, en helemaal niet zo ingewikkeld is. De fiscalisten die kantoor houden aan de Amsterdamse Zuidas (De Brauw Blackstone voor OCI en HAL, EY voor Heineken), volgen gewoon een recept uit een kookboek.

‘Het is basisboekhouden’, zegt Paul Quist, die in 2018 aan de Radboud Universiteit op dit onderwerp promoveerde. Hij was al jaren notaris in Amsterdam, zag deze en vergelijkbare transacties langskomen, en besloot toen systematisch in kaart te brengen wat de achterliggende theorie en jurisprudentie precies zijn. ‘Dan zie je dat deze mogelijkheid er gewoon al jaren is. Maar hoe ernaar gekeken wordt, verandert wel.’

‘Het is een gangbare methode’, zegt ook David Tomic van de Vereniging Effecten Bezitters. OCI maakte er de afgelopen twee jaar al gebruik van. Maar ook AkzoNobel (2019) en Ahold (2016 en 2007) deden het, en Unilever (2018) nam de mogelijkheid mee in zijn afwegingen om het hoofdkantoor naar Nederland te verplaatsen.

Misbruik teruggaafregeling?

Het idee achter de belastingvrije teruggaaf van kapitaal is niet zo gek. Een investeerder steekt geld in een bedrijf en wordt zo aandeelhouder. Wanneer het bedrijf besluit een deel van dat geld terug te geven, zou het raar zijn als de investeerder daarover belasting zou moeten betalen: even raar als wanneer je iemand geld leent en belasting moet betalen wanneer je dat terugkrijgt.

Wanneer het geïnvesteerde kapitaal geld oplevert (dividend), moet je als aandeelhouder wél belasting betalen. Dus als het bedrijf in kwestie winst maakt, en een deel van die winst als beloning uitkeert aan de aandeelhouders, dan heft de overheid daarover 15 procent dividendbelasting.

Wat je als overheid niet wilt, is dat die winst naar de post ‘kapitaal’ op de balans wordt weggesluisd, waarna het kan worden ‘teruggegeven’. Want dan loopt de overheid 15 procent belasting mis. Grote vraag: wordt de teruggaafregeling misbruikt?

In een ‘kennisgroep’ van de Belastingdienst, waar ook de fiscalisten naar verwijzen, staat dat de overheid zich daar al meer dan honderd jaar zorgen over maakt. ‘De vennootschap hoeft slechts aan de winstuitkering de gedaante te geven van een terugbetaling van gestort kapitaal’, valt in een Kamerstuk uit 1929 te lezen. ‘Het staat te vreezen, dat deze practijk navolging zal vinden.’

Wet uit 1965

Om dat moeilijker te maken, werden een aantal voorwaarden verbonden aan de teruggaaf van kapitaal. Zo moeten de statuten worden gewijzigd om de nominale waarde te veranderen. En er moet eerst een aandeelhoudersvergadering worden belegd om die wijziging van de statuten goed te keuren. Daarna hebben schuldeisers twee maanden om bezwaar te maken – die willen niet dat de aandeelhouders het bedrijf leegeten. Die voorwaarden werden in 1965 vastgelegd in de Wet op de Dividendbelasting in 1965 in artikel 3, eerste lid, onderdeel d.

Maar verder staan daarin geen inhoudelijke of kwantitatieve voorwaarden. Als je de statuten maar verandert, kan het. Eindeloos verhogen en verlagen van de nominale waarde lijkt mogelijk, als een soort belastingvrij perpetuum mobile.

Maar dat is niet zo, zegt Edwin Heithuis, hoogleraar fiscale economie van de Universiteit van Amsterdam en wetenschappelijk adviseur van accountantskantoor BDO. ‘Er zit wel degelijk een maximum aan wat je belastingvrij kunt teruggeven. Dat is het kapitaal dat aandeelhouders daadwerkelijk in de onderneming hebben gestort.’

Want investeerders betalen bij de uitgifte van aandelen bijna altijd meer dan de nominale waarde. Dat extra geld gaat naar de zogeheten agioreserve van het bedrijf. Dat is het potje waaruit een bedrijf mag putten bij het teruggeven van kapitaal, zegt Heithuis. ‘Het zou veel simpeler zijn als dat rechtstreeks uit dat potje kan. Het probleem is dat de wet niet goed is geformuleerd. Die wettekst is heel oud, en het begrip agio wordt daarin niet genoemd. Daarom kan een bedrijf nu alleen kapitaal teruggeven door de nominale waarde te verhogen, en daarna te verlagen, en dat bij de notaris vast te leggen. Het is de wet die deze route noodzakelijk maakt.’

Dat ziet er natuurlijk heel verdacht uit, zegt Heithuis. ‘Zo’n notaris die de statuten moet wijzigen denkt ook: wat gebeurt hier nou? We dringen er al jaren bij het ministerie op aan om die wet aan te passen.’

Pot kunstmatig bijgevuld

Dat betekent dat er wel degelijk legitieme varianten zijn van kapitaalteruggaaf. Tegelijkertijd zijn er ook constructies waarbij, via leningen met buitenlandse dochterbedrijven, de agio-pot kunstmatig wordt bijgevuld. In het geval van Heineken en HAL zijn de bedragen waarmee het aandelenkapitaal is verhoogd zo hoog, dat daar wel sprake van lijkt te zijn geweest.

Ook OCI maakt de wateren troebeler door de winst (uit de verkoop van een bedrijfsonderdeel) expliciet te koppelen aan de ‘teruggaaf van kapitaal’. Nog troebeler wordt het omdat het bedrijf de aandeelhouders individueel de keuze geeft tussen de belastingvrije kapitaalteruggaaf of een dividenduitkering. Voor het bedrijf is het kennelijk om het even.

Hoe vaak deze constructies worden gebruikt is onduidelijk. ‘Terugbetaling van kapitaal als zodanig kan niet kan worden aangemerkt als belastingontwijking’, laat het ministerie van Financiën weten. ‘Het gaat hier dan ook niet om constructies die worden bestreden of bijgehouden.’ Wel heeft demissionair staatssecretaris Marnix van Rij tijdens een debat over extreem rijken toegezegd dat hij de Belastingdienst zal vragen om dit ‘heel goed te monitoren’. Na het meireces zal hij antwoorden geven op vragen van de Tweede Kamer, naar aanleiding van de onthullingen.

‘Wat ik me afvraag: wat heeft de wetgever beoogd om dit zo te doen?’, zegt Tweede Kamerlid Senna Maatoug (GroenLinks-PvdA), een econoom die het dossier al een tijd volgt. ‘Wat is de logica achter de wet, en voldoet die nog in de praktijk? Een grijs gebied zul je altijd houden rond de vraag wat kapitaal is en wat winst, maar misbruik lijkt me niet in de geest van de wet.’

Lees ook

Geselecteerd door de redactie