- Met het afsluiten van een hypotheek maak je voor lange periode afspraken met de geldverstrekker.

- Het einde van een rentevaste periode is vaak een gunstig moment, als je aanpassingen wilt doen aan de hypotheek.

- Business Insider noemt 7 punten om op te letten als je een nieuwe hypotheekrente moet kiezen.

- Lees ook: Hypotheekrente voor 5 jaar vast in trek: deel huiseigenaren gokt op daling rente

Als huiseigenaar kies je voor een rentevaste periode bij het afsluiten van de hypotheek. Gedurende die periode gelden bepaalde afspraken over bijvoorbeeld de hoogte van de hypotheekrente en aflossingen. Vaak betaal je een boete als je tussentijds zaken wilt aanpassen, maar dit geldt niet als het einde van de rentevaste periode is aangebroken.

Dat is het moment om de hypotheek onder de loep te nemen en te zien of deze nog past bij je situatie, nu en in de toekomst. Omdat je bij het vastzetten van een nieuwe hypotheekrente ook andere aanpassingen kan doen, zoals kiezen voor een andere hypotheekvorm of zelfs overstappen op een andere geldverstrekker.

Wanneer het einde van de rentevaste periode nadert, krijg je een voorstel van de geldverstrekker om de rente opnieuw vast te zetten. Wellicht heb je dan de neiging om te kiezen voor een van de opties in het aanbod, maar het is goed om ook verder te kijken, schrijft financieel intermediair Van Bruggen Adviesgroep in zijn nieuwsbrief van deze week.

Immers, de nieuwe rente is bepalend voor de nieuwe maandlasten die waarschijnlijk weer voor een lange periode gaat betalen.

Meestal geldt: hoe langer de rentevaste periode, hoe hoger de rente. Ofwel, hoe langer je zekerheid hebt over je maandlasten, hoe duurder de hypotheek. Of de maandlasten bij de nieuwe rentevaste periode hoger of lager uitvallen, hangt uiteraard af van actuele rentestand.

Wellicht ben je goedkoper uit als de actuele hypotheekrente bij het einde van de rentevaste periode lager is dan de 'oude rente'. Maar staat de actuele hypotheekrente hoger, dan moet je hogere maandlasten kunnen opvangen.

Behalve de rentestand en de vraag hoe lang je zekerheid wil hebben over je maandlasten, zijn er misschien andere zaken in je persoonlijke situatie die misschien tot een andere keuze leiden dan die je eerder maakte.

We noemen hier 7 punten om rekening mee te houden als je de hypotheekrente opnieuw moet vastzetten.

1. Je komt mogelijk in aanmerking voor een lagere hypotheekrente door aflossing en stijging van de woningwaarde

Bij het afsluiten van een hypotheek hangt de hoogte van de rente mede af van de hypotheek ten opzichte van de woningwaarde. Hoe meer je leent ten opzichte van de woningwaarde, hoe hoger de zogenoemde risico-opslag. In principe hebben alleen hypotheken zonder NHG-garantie een opslag.

Gedurende de jaren verschuift verhouding tussen de marktwaarde van je huis en de hoogte van de hypotheek, omdat de woningwaarde kan stijgen of dalen, en omdat je wellicht aflost op de hypotheek. Sinds 2013 zijn de huizenprijzen, met uitzondering van enkele perioden, alleen maar gestegen. Wie bijvoorbeeld in 2014 de rente voor 10 jaar heeft vastgezet, heeft de waarde van zijn woning zien stijgen.

Daarnaast is de annuïteitenhypotheek de meest gekozen hypotheekvorm. Deze hypotheek los je binnen 30 jaar af, want de maandlasten bestaan al bij de start uit een deel rente en een deel aflossing.

Dit betekent dat veel woningeigenaren te maken hebben met een hypotheek die is geslonken ten opzichte van de woningwaarde, omdat ze hebben afgelost en omdat de woning meer waard is geworden. Daarmee kunnen ze in aanmerking komen voor een lagere risico-opslag, als het om een hypotheek gaat zonder NHG-garantie.

De meeste geldverstrekkers verlagen ook gedurende de rentevaste periode de rente, als de lening is geslonken door aflossingen en de hypotheek daardoor in aanmerking komt voor een lagere risico-opslag. Maar niet iedere geldverstrekker doet dit.

Daarnaast is volgens financieel intermediair Van Bruggen Adviesgroep bijna geen enkele geldverstrekker die de rente verlaagt als de hypotheek in aanmerking komt voor een lagere risico-opslag omdat de woningwaarde is gestegen. Daarvoor moet je zelf aan de bel trekken.

Het einde van de rentevaste periode is dus een goed moment om de hoogte van de hypotheek ten opzichte van de woningwaarde onder de loep te nemen en om eventueel de hypotheekrente te verlagen. Volgens Van Bruggen kan dat een paar tienden van een procent aan rente schelen.

Een stijging van de woningwaarde moet je wel kunnen aantonen. Afhankelijk van de geldverstrekker wordt een WOZ-beschikking van de gemeente gevraagd of een taxatierapport. Dat laatste is lastiger, maar tegenwoordig is een desktoptaxatie mogelijk, wat goedkoper is dan een taxatie aan huis.

Volgens Van Bruggen is er goed nieuws voor wie de rente nu opnieuw moet vastzetten, want de rente-opslagen voor hypotheken zonder NHG liggen een stuk lager dan enkele jaren geleden.

2. Een andere geldverstrekker is goedkoper of heeft betere voorwaarden

Het is natuurlijk makkelijk om bij je huidige geldverstrekker te blijven, maar die heeft mogelijk niet de beste deal. De kans is groot dat er andere geldverstrekkers zijn die op dit moment goedkoper zijn, aldus Van Bruggen Adviesgroep.

Als het aantrekkelijk is om over te stappen, moet je wel rekening houden met de extra kosten van een overstap. Kosten voor hypotheekadvies, de notaris en de taxateur moeten wel opwegen tegen de besparing die oversluiten geeft.

Hoe onaantrekkelijker het renteaanbod van je huidige geldverstrekker en hoe hoger de resterende hypotheek, hoe interessanter oversluiten wordt, stelt Van Bruggen Adviesgroep. We komen later terug op het oversluiten van de hypotheek bij het einde van de rentevaste periode.

3. Je kunt boetevrij aflossen

Het einde van de rentevaste periode is mogelijk ook het moment om een groter bedrag boetevrij af te lossen dan geldverstrekkers toestaan gedurende de rentevaste periode (meestal 10 of 20 procent per jaar). Dat scheelt een fors boetebedrag, aldus Van Bruggen Adviesgroep.

Mogelijk kom je door de grotere aflossing ook in aanmerking voor een lagere risico-opslag, als je geen NHG-hypotheek hebt.

4. Je kunt de hypotheek wijzigen: andere vorm, of hoger bedrag

Het einde van de rentevaste periode is ook het moment om zonder boete de hypotheekvorm te wijzigen. Misschien heb je (deels) een aflossingsvrije hypotheek en wil je toch periodiek aflossen om straks niet in één keer de hele aflossingsvrije lening af te moeten betalen. Je kunt de aflossingsvrije hypotheek dan omzetten in een lineaire of annuïteitenhypotheek.

Andersom is ook mogelijk. Heb je een lineaire of annuïteitenhypotheek waarbij je binnen 30 jaar aflost, dan kun je die deels of volledig omzetten in een aflossingsvrije hypotheek. Bijvoorbeeld om de maandlasten te verlagen. Met een aflossingsvrije hypotheek betaal je maandelijks immers alleen rente. Aflossen doe je aan het einde van de looptijd of bij verkoop van het huis.

Wil je extra lenen, bijvoorbeeld voor een verbouwing of verduurzaming van het het huis, dan kan het einde van de rentevaste periode ook een goed moment zijn. Een verhoging van de hypotheek of het afsluiten van een tweede hypotheek doe je in principe bij je huidige geldverstrekker, tenzij je voor oversluiten kiest.

Oversluiten kan bij het einde van de rentevaste periode boetevrij, waardoor je meer opties hebt als je een hogere hypotheek hebt.

5. Houd rekening met je leeftijd

Dat je aan het einde van een rentevaste periode zit, betekent dat de resterende looptijd van de hypotheek minder dan 30 jaar is. Als je de 50 jaar nadert of ouder bent, dan is het goed om te realiseren dat je bij het afsluiten van een volgende (aflossingsvrije) hyoptheek aan het einde van de je volgende rentevaste periode met belemmeringen te maken krijgt, stelt Van Bruggen Adviesgroep.

Vanaf 10 jaar vóór de AOW-leeftijd gaan geldverstrekkers rekening houden met je pensioenleeftijd bij het afsluiten van een hypotheek. Dit betekent dat ze bij de inkomenstoets rekening houden met je toekomstige pensioeninkomen dat veelal lager ligt, waardoor je minder kan lenen.

Dit is nog meer van belang als je een (groot deel) aflossingsvrije hypotheek hebt, omdat je die aan het einde van de looptijd moet herfinancieren, tenzij je de hypotheek in één keer aflost.

Bij een aflossingsvrije hypotheek kan het in sommige gevallen interessant zijn om de hypotheek in zijn geheel over te sluiten -wat wederom boetevrij kan bij het einde van de rentevaste periode- en wederom voor een aflossingsvrije hypotheek te kiezen met een 30-jarige looptijd, aldus Van Bruggen.

6. Is de hypotheekrente hoger, lager of gelijk?

In de inleiding hadden we het al over de vastgezette rente en de actuele rente. Of de maandlasten hoger of lager uitvallen, hangt voor een deel af van de actuele rentestand ten opzichte van de hypotheekrente die je had vastgezet.

Hoe hoog de vastgezette rente is, hangt weer af van het moment waarop je de hypotheek afsloot. Heb je de rente bijvoorbeeld vijf jaar geleden vastgezet voor een rentevaste periode van vijf jaar, dan ligt die rente waarschijnlijk rond de 1,5 procent voor een hypotheek met NHG-garantie en 2 procent voor een hypotheek zonder NHG, weet Van Bruggen Adviesgroep.

Dit betekent dat ongeacht welke rentevaste periode je nu kiest, je hoe dan ook ruim het dubbele aan hypotheekrente betaalt. Maar heb je de rente 10 jaar geleden vastgezet, dan zijn de verschillen een stuk kleiner, omdat de rente nu ongeveer op hetzelfde niveau ligt als 10 jaar geleden.

De gemiddelde rente voor 10 jaar vast stond in 2014 ongeveer op 3,2 procent, terwijl de huidige gemiddelde rente voor 10 jaar vast op 3,8 procent staat. Als we van de gemiddelden uitgaan, liggen huidige hypotheekrentes dus zo'n 0,6 procentpunt hoger, waardoor de kans groot is dat de maandlasten stijgen. Maar die stijging is beperkt in vergelijking met de huiseigenaren die hun rente vijf jaar geleden hadden vastgezet.

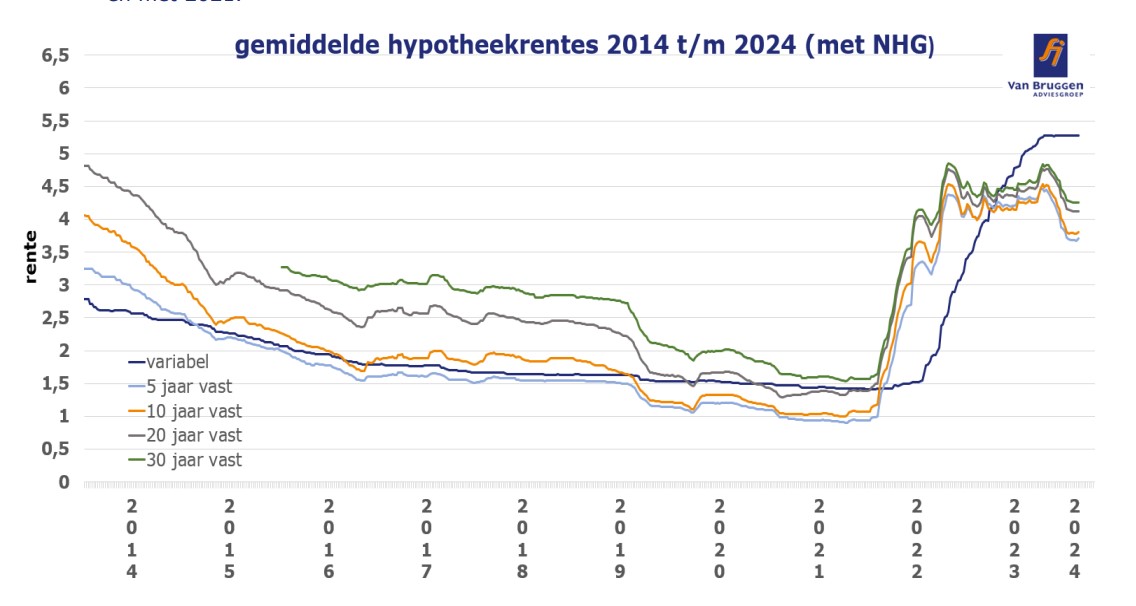

De onderstaande grafiek van Van Bruggen Adviesgroep toont de ontwikkeling van de gemiddelde hypotheekrentes voor verschillende rentevaste periodes in de afgelopen tien jaar.

Heb je de hypotheekrente in de afgelopen 10 jaar vastgezet, dan kun je in de bovenstaande grafiek zien hoe de huidige gemiddelde rente zich verhoudt tot de gemiddelde rentes per rente vaste periode in de afgelopen 10 jaar.

Zo kun je een idee krijgen of je te maken krijgt met een rentedaling of stijging als je de rente opnieuw moet vastzetten. Zo is te zien dat de gemiddelde rente voor 10 jaar vast met NHG (oranje lijn) nu iets hoger ligt dan in 2014.

De meeste mensen die nu aan het einde van hun rentevaste periode zitten, hebben hun rente voor 10 jaar vastgezet, schrijft Van Bruggen Adviesgroep. Dat was in 2014 een populaire rentevaste periode. Door de dalende hypotheekrente van 2014 tot en met 2022 werd er weinig voor korte rentevaste periodes gekozen.

In 2014 daalde de rente voor 10 jaar vast met NHG van 3,2 naar 2,55 procent. Dat betekent dat huiseigenaren die nu aan het einde van hun rentevaste periode zitten, steeds vaker te maken krijgen met een grotere rentestijging als ze de rente opnieuw vastzetten. Tenzij in de loop van het jaar de rente fors gaat dalen.

7. Bedenk welke rentevaste periode aantrekkelijk is

Zoals gezegd is 10 jaar vast de populairste rentevaste periode en misschien ben je geneigd daar weer voor te kiezen. Maar het is altijd goed om ook een blik te werpen op andere rentevaste periodes.

Misschien wil je de hypotheekrente wel korter of langer vastzetten. Soms liggen de tarieven voor 10 en 20 jaar vast relatief dichtbij elkaar, en wil je voor 20 jaar vast kiezen om zo langere tijd zekerheid over je maandlasten te hebben.

Een kortere rentevaste periode is natuurlijk ook mogelijk, bijvoorbeeld omdat je verwacht dat de rente gaat dalen. Houd er wel rekening mee dat dit een gok blijft en de rente net zo goed gestegen kan zijn na de rentevaste periode.