De huizenkoper casht, terwijl de huurder met moeite zijn draai kan vinden op de woningmarkt

Terwijl huizenbezitters geld maken met geld, blijven huurders – onder wie veel jongeren – steeds verder achter. Waar blijft de nieuwe Jan Schaefer die dit recht durft te trekken?

In de keuken van mijn ouderlijk huis hing een blauwe pannenlap met daarop in krulletters: Home is where the heart is. De pannenlap was een cadeau van een oudtante uit Bar Harbor, een Amerikaans kustplaatsje waar diners crab cake serveren en je in de zomer de snuit van een walvis kunt ontwaren in de oceaan.

‘Oost west, thuis best’ is de Nederlandse variant, en dat ging ook op voor ons huis in Hillegersberg, Rotterdam. Natuurlijk, er waren wat gebreken – niet verborgen, maar beschamend zichtbaar voor het oog. Zo sliepen wij in een vochtig en duister souterrain. De houten vloer in de woonkamer was versleten, rondslingerend kleingeld verdween in de spleten tussen planken. Als mijn vader gitaar speelde en met zijn voet op de grond stampte, dwarrelden er een verdieping lager stukjes pleisterwerk op mijn huiswerk. Geen centrale verwarming, maar dieprode gaskachels waar ik in koude winters mijn lijf omheen krulde. Mijn ouders hadden nooit het geld voor een renovatie, de huurbaas weigerde iets te doen.

Extra jammer, zo vond vooral mijn vader, was de enorme rotzooi die het gezin dagelijks produceerde in het toch al vervallen huis. Niemand luisterde naar zijn wanhopige oproep tot huishoudelijke vlijt, en uiteindelijk gaf mijn vader het op. Als laatste daad van verzet verving hij met een sticker het woord ‘heart’ op de Amerikaanse pannenlap door ‘rommel’.

‘Home is where the rommel is’.

Schaamte

Ik schaamde me als kind soms voor de staat van ons huis. Dan fantaseerde ik over mijn toekomst: ik zou een ‘normaal’ huis kopen met een afzuigkap, een ingebouwde afwasmachine en een ligbad.

Misschien was het kleinburgerlijk verlangen niet sterk genoeg, want het liep anders. Ik nam de verkeerde afslagen op de woningmarkt en inmiddels huur ik een bovenwoning op een B-locatie in Amsterdam-Noord, met onder mij een lieve buurvrouw genaamd Safia en naast mij een pizzabakker uit een oosters land, wiens naam ik niet ken. Volgens een van zijn veroveringen heet hij ‘Jim’. Ik heb haar weleens een hele nacht die naam horen kreunen, het is nogal gehorig in de Volewijck.

In het essay Moving On tekent scenarioschrijver Nora Ephron haar irrationele huurperikelen op. Twee maanden na de geboorte van haar tweede kind en het gelijktijdige einde van haar huwelijk wordt Ephron verliefd op een flat aan de Upper West-Side. De huur is 1.500 dollar, en ze moet bovendien 24 duizend dollar ‘sleutelgeld’ betalen – de vergoeding voor het mogen sluiten van een huurovereenkomst. Ach, denkt Ephron: de komende 24 jaar wil ik toch in dit huis blijven. En 24 duizend dollar uitgesmeerd over 24 jaar is ‘slechts’ 1.000 dollar meer per jaar. Dat is nog geen Starbucks-cappuccino per dag!

Ephron leent het geld, trekt in, woont er een tijdje met duizelingwekkend plezier. En dan worden de New Yorkse huurwetten geliberaliseerd, en schiet de huur omhoog. Ze tekent het nieuwe huurcontract en beseft: homesickness is love. Ze kan maar geen afstand doen van haar ‘thuis’, ook al is die liefde een prijzige vorm van eenrichtingsverkeer. Als de verhuurder 12 duizend dollar vraagt, trekt Ephron de grens.

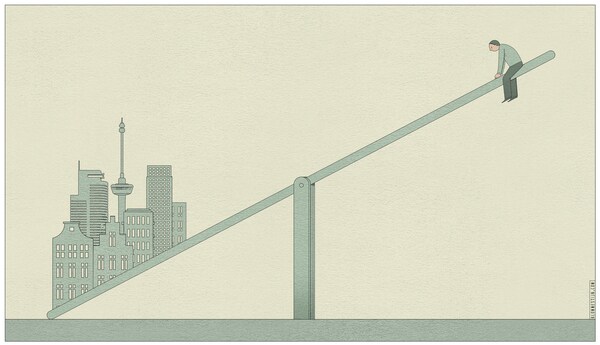

Wie oog heeft voor de positie van de Nederlandse huurder weet dat de verschrikkingen op de New Yorkse huizenmarkt zich ook hier aan het voltrekken zijn. In Amsterdam, maar ook in andere steden in de Randstad, moet je vaak vier of vijf keer de huur verdienen om een huurcontract te krijgen. En die huur is 1.500 euro. Of 2.500 euro. Of 4.000 euro. Kun je dat niet betalen, dan voor jou 260 anderen. De huren in de vrije sector stegen het afgelopen kwartaal in gemeenten als Zoetermeer en Apeldoorn met meer dan 20 procent, bleek deze week uit cijfers van woningsite Pararius. Deskundigen spreken van een totaal ontwrichte markt.

Wat is nog wel betaalbaar? Een koophuis. Want wie koopt, krijgt een flinke subsidie van de overheid: hypotheekrenteaftrek. Overal in Nederland zijn kopers minder geld kwijt aan hun huis dan huurders. Zoals een vriendin die dankzij hypotheekrenteaftrek maar 500 euro per maand betaalt voor een schitterende jarendertigwoning. Het laatste door het CBS en het ministerie van Binnenlandse Zaken becijferde verschil: kopers zijn 20 procent van hun inkomen kwijt aan woonlasten, huurders in de vrije sector 26,7 procent, huurders onder de sociale woongrens maar liefst 28,1 procent. Deze zogenoemde netto huurquote vertoont een schrikbarend stijgende lijn.

Ik ben te laat. Ik heb niet opgelet, en nu kan ik niet meer kopen. Mijn probleem, en dat is niet alleen dat van mij: ik heb geen vast contract. Ik heb geen spaargeld. Ik heb geen rijke ouders en geen partner. Die had ik wel. Samen gingen we weleens naar koophuizen kijken buiten de stad, Amsterdam was out of our league. Tegen het einde van de relatie werden dat steeds wankelmoediger bezichtigingen, maar ik kon de droom van samenwonen in een normaal huis nog niet opgeven.

En nu ben ik weer alleen, in een sociale huurwoning zonder afzuigkap, ingebouwde afwasmachine of ligbad. Mijn situatie staat soms in schril contrast met dat van mijn omgeving. Op een verjaardag belandde ik in een kringgesprek met huiseigenaren die klaagden dat de gemeente Amsterdam de verhuur via Airbnb aan banden legt. ‘Daar wordt mij zomaar even 900 euro per maand door de neus geboord’, zei een bezitter van twee panden in de binnenstad van Amsterdam. Ik knikte instemmend, maar ik voelde ik me een parvenu. Ik behoorde tot een andere klasse: dit waren huizenbezitters die geld maakten met geld. Ik ben een huurder zonder winstoogmerk.

Vrienden en kennissen rekenen zich rijk met de exorbitante prijsstijgingen van hun koopwoning. Een ton! 2 ton! Ik verbaas me soms over het naïeve genoegen dat uit hun verhalen spreekt. Volgens mij wordt niemand wijzer van de gestegen prijzen. Tenzij je een appartement in de Pijp inruilt voor een woning in het buitengebied van Dwingeloo. Niet dat de inwoners van dit soort gemeenschappen zitten te wachten op al die Randstedelingen die de prijzen opdrijven. De prijsstijgingen hebben vooral effect op de outsiders van de huizenmarkt. Zij kunnen niet opboksen tegen de doorstromers met hun meerwaarde.

Home is waar het grote geld is.

De belangrijkste oorzaken:

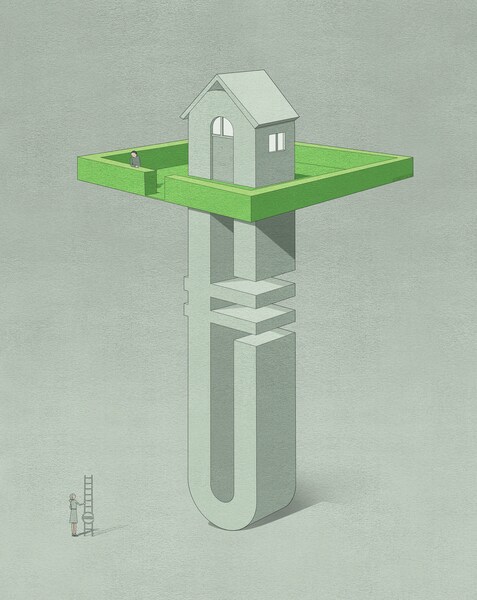

Een krappe huizenvoorraad in combinatie met een krankzinnig lage rentestand. Waar veel mensen zich minder van bewust lijken te zijn, is de nieuwe kloof die deze ‘gekte’ op de huizenmarkt zowel belichaamt als versterkt. Dat ik vastzit op de woningmarkt, reken ik mijzelf aan: had ik maar meer gespaard, en minder gestunteld op die andere markt: die van de liefde. Ook: had ik maar gekozen voor een beroep met meer financiële zekerheid.

Maar die eigen verantwoordelijkheid gaat minder op voor de generatie onder mij, de millennials. Zij werken in toenemende mate in de ‘flexibele schil’ of als zzp’er, omdat ze geen vaste aanstelling krijgen. Ze ontberen net als andere groepen op de arbeidsmarkt de financiële zekerheid die hypotheekverstrekkers van ze eisen, tenzij ze kapitaalkrachtige ouders hebben. Het wrange is: juist zzp’ers hebben, bij gebrek aan pensioen, een huis nodig om een oudedagsvoorziening op te bouwen.

In zijn proefschrift The End of Mass Homeownership (2017) betoogt UvA-onderzoeker Rowan Arundel dat een nieuwe generatie Europeanen nooit een kans zal hebben op de woningmarkt. Na de financiële crisis zijn de spelregels zo aangescherpt dat een huis kopen alleen nog weggelegd is voor de mensen met geld. Er ontstaat een onvergeeflijke scheidslijn: tussen jong en oud, tussen rijk en arm. Tussen mensen met bestaanszekerheid en mensen zonder.

Logeren is betalen

Het hyperkapitalisme op de huizenmarkt heeft ondertussen een kille uitwerking op mensen om mij heen. Toen ik tegen het einde van mijn relatie aan vrienden en kennissen vroeg of ik ergens kon logeren voor een paar weken, stuitte ik op een betaalmuur: logeerkamers en huizen die door vakantie leegstonden werden driftig ‘geairbnd’. Ik zie vrienden huizen aan elkaar, of aan familie verkopen tegen de hoofdprijs; het komt in vrijwel niemand op elkaar te matsen. In een stuk uit het AD over de huizengekte in Den Haag vertelt een man dat hij zijn huis voor een idiote prijs van de hand heeft gedaan. ‘Zo hoog. We vonden bijna dat we het niet konden maken.’ Bijna. Maar toch net wel.

Interessant genoeg zijn we wel allemaal woedend als ING-topman Ralph Hamers een exorbitante salarisverhoging wordt beloofd. Wij hebben de mond vol van een ‘graaicultuur’. Maar op de huizenmarkt vinden we het doodnormaal dat mensen zonder enige noemenswaardige inspanning 1, 2, of 3 ton verdienen aan een huis.

Ooit was grootschalig huizenbezit een politiek ideaal; de utopie van de property owning democracy. Zo’n samenleving zou financieel stabiele en betrokken burgers genereren. Ik zie daar niet veel van terug op de huizenmarkt. Los daarvan is het de vraag hoe eerlijk het is om uit naam van dat ideaal kopers te subsidiëren en huurders in de vrije sector niet. Om starters aan hun lot over te laten en doorstromers te subsidiëren voor huizen waar ze tonnen op verdienen, om hele steden alleen nog maar betaalbaar te maken voor de bovenklasse.

Terwijl de gemeenteraadsverkiezingen grotendeels in het teken stonden van de woningmarkt, lijkt de regering niet van plan de kloof tussen insiders en outsiders te dichten. We hebben niet eens meer een minister voor Wonen, volkshuisvesting is nu een van de taken van de minister van Binnenlandse Zaken, Kajsa Ollongren. In een opiniestuk in De Helling, het tijdschrift van het wetenschappelijk bureau van GroenLinks, voorspelt Peter Boelhouwer, hoogleraar woningmarkt van de TU Delft, dat politici zich over tien jaar zullen afvragen waarom de beleidsmakers nu niets hebben gedaan.

En ik begrijp eigenlijk ook niets van de onverschilligheid over de gapende kloof op de woningmarkt. ‘In geouwehoer kun je niet wonen’, was de befaamde uitspraak van PvdA-politicus Jan Schaefer. Hij pakte als staatssecretaris, en later als wethouder, de misstanden op de huizenmarkt aan en gaf gemarginaliseerde buurtbewoners weer een stem. Waar is de Jan Schaefer van onze tijd? Waar is de beleidsmaker die de kilheid durft aan te pakken, die weet dat ‘de markt’ het niet kan oplossen? Wie durft de kloof op de huizenmarkt tegen te gaan, de positie tussen huurders en kopers en die tussen starters en doorstarters gelijk te trekken? Door betere verbindingen aan te leggen, opdat plekken buiten de Randstad aantrekkelijker worden? Door een bijl te zetten in de hypotheekrenteaftrek en de misstanden in de vrije huursector? Opdat we allemaal kunnen wonen op een plek waar ons hart ligt.

Met dank aan Peter Boelhouwer

Meer lezen over problemen op de woningmarkt? In Den Haag vallen de huizen in handen van investeerders en 'kopers smijten met geld van de bank'

De woningmarkt is zo oververhit dat zich in Rotterdam en Den Haag 'Amsterdamse toestanden' voordoen: huizen gaan ver boven de vraagprijs weg. De schuldigen: expats en beleggers op zoek naar snelle winst. Nadenken is er niet meer bij als je in Den Haag een woning wilt kopen, dan ben je te laat. 'Kopers smijten met geld van de bank', aldus een vastgoedbelegger.

Huizenprijzen blijven stijgen: gemiddelde prijs met bijna 10 procent toegenomen

De huizenprijzen blijven stijgen. De prijs van een gemiddelde verkochte Nederlandse woning is de afgelopen twaalf maanden met bijna 10 procent toegenomen tot 273 duizend euro. Met een prijssprong van 16 procent werden vooral appartementen duurder. Dit blijkt uit cijfers van makelaarsvereniging NVM.